Cashback a jeho zdaňovanie u fyzických osôb

Zdaniteľným príjmom fyzickej osoby je každý príjem, ktorý je predmetom dane a nie je oslobodený od dane podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov (ďalej len „ZDP“) ani medzinárodnej zmluvy. Z uvedeného vyplýva, že každý príjem dosiahnutý fyzickou osobou okrem zákonom taxatívne vymedzených výnimiek (príjmov, ktoré nie sú predmetom dane alebo príjmov, ktoré sú od dane oslobodené) podlieha zdaneniu.

Pri posudzovaní toho, o aký druh príjmu fyzickej osoby ide, sa postupuje vylučovacou metódou. Ak nejde o príjem zo závislej činnosti (§ 5 ZDP), príjem z podnikania z inej samostatnej zárobkovej činnosti, z prenájmu a z použitia diela a umeleckého výkonu (§ 6 ZDP) a ani o príjem z kapitálového majetku (§ 7 ZDP), zákonite musí ísť o tzv. ostatný príjem (§ 8 ZDP). V praxi sa často robí tá chyba, že ak sa pri posudzovaní (zatrieďovaní) príjmu nenájde v § 8 ods. 1 ZDP „korešpondujúci“ druh toho príjmu, ktorý fyzická osoba dosiahla, vyhodnotí sa, že posudzovaný druh príjmu nepodlieha zdaneniu, čo je nesprávny záver. Vzhľadom na znenie úvodnej vety § 8 ods. 1 ZDP, v zmysle ktorej: „ostatnými príjmami, ak nejde o príjmy podľa § 5 až 7, sú najmä…“ si treba uvedomiť, že slovíčko „najmä“ je nutné vnímať v tom zmysle, že nie je možné, aby ZDP taxatívne vymenoval všetky možné existujúce ostatné príjmy, ktoré môže fyzická osoba dosiahnuť. V zásade platí, že ak ide o zdaniteľný príjem a zároveň nejde o príjem podľa § 5 až 7 ZDP a ani niektorý z okruhov príjmov uvedených v § 8 ods. 1 ZDP, ide o tzv. „iný“ ostatný príjem. Tento pojem oficiálne používa aj Finančná správa Slovenskej republiky. Pre všetky „iné“ ostatné príjmy je uspôsobená aj tabuľka č. 3 – prehľad príjmov podľa § 8 zákona v daňovom priznaní k dani z príjmov fyzickej osoby (typ: B) a takéto „iné“ ostatné príjmy daňovník uvádza na riadku 17 tejto tabuľky.

V súčasnej dobe, kedy majú ľudia plné peňaženky vernostných kartičiek a stretávajú sa s rôznymi formami odmien, zliav, bonusov, bodov a iných lojalitných zákazníckych programov, je nevyhnutné správne posúdiť, či výhody plynúce z týchto marketingových nástrojov sú zdaniteľným príjmom na strane zákazníkov (fyzických osôb), využívajúcich tieto nástroje.

Pri posúdení zdaniteľnosti poskytovaných výhod plynúcich z marketingových nástrojov účastníkom (zákazníkom) týchto bonusových programov sa musí rozlišovať medzi výhodou spočívajúcou v poskytnutí zľavy (napr. vernostné karty oprávňujúce zákazníka získať okamžitú zľavu pri nákupe po predložení tejto vernostnej karty alebo zákaznícke karty, na ktoré sa pripisujú bonusové body a tieto zákazník môže použiť pri nasledujúcich nákupoch na „úhradu“ za nákup často v podobe zníženia kúpnej ceny, tzn. opäť formou uplatnenia zľavy) alebo ide o tzv. cashback. Kým benefit v podobe poskytnutej zľavy z ceny nie je zdaniteľným príjmom fyzickej osoby, cashback sa za považuje za tzv. iný“ ostatný príjem (§ 8 ZDP), ktorý je zdaniteľným príjmom fyzickej osoby. V tomto článku sa ďalej zameriame na zdaňovanie príjmov získaných vo forme cashback.

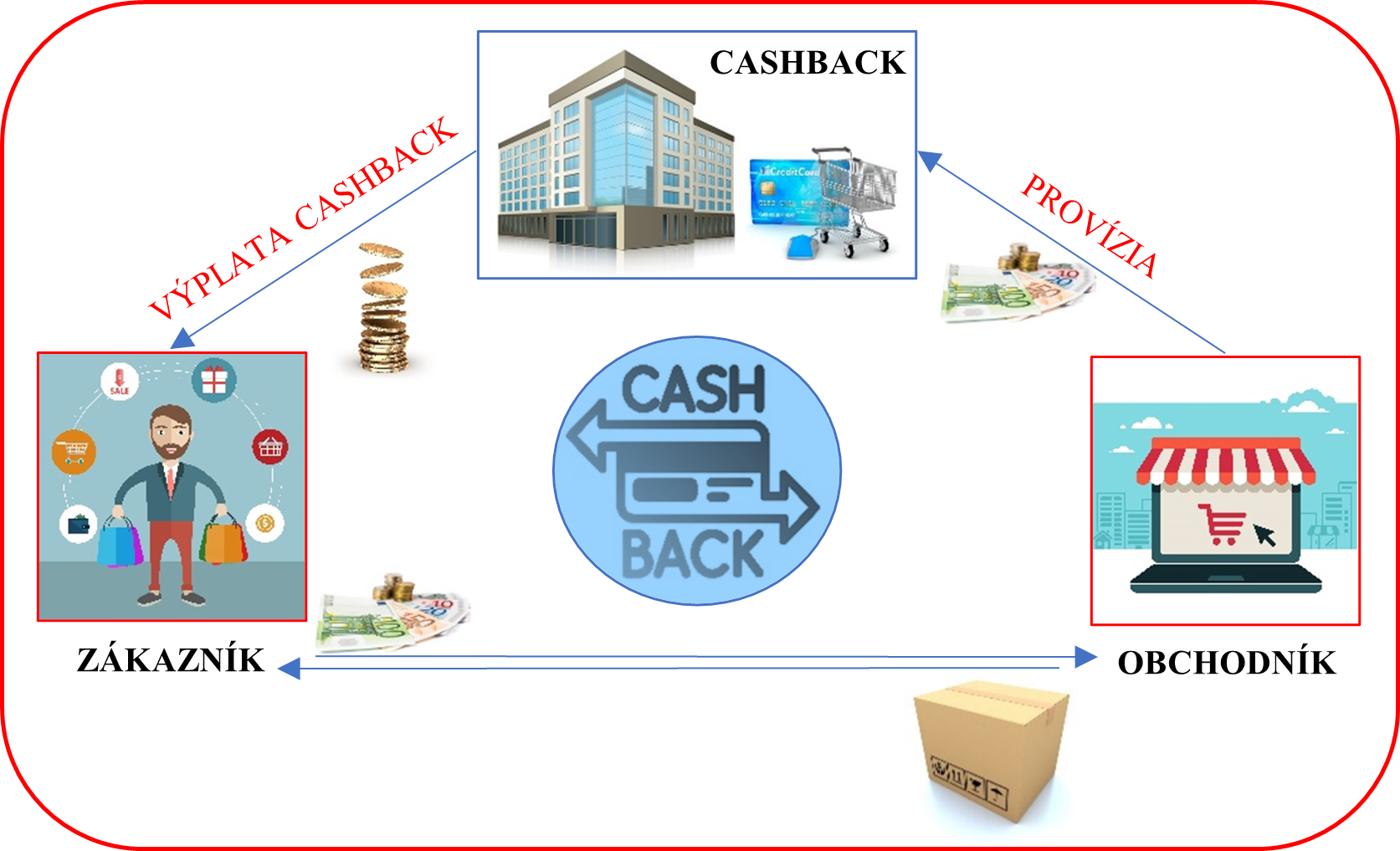

Nie je rozhodujúce, či na účely tohto článku budeme hovoriť o cashback portáloch (napr. www.plnapenazenka.sk poskytovaná aj v rámci benefitov Klub UP, www.tipli.sk, www.myworld.com alebo www.refundo.sk) alebo cashback elektronických kartách (napr. cashback karta od spoločnosti KLUB s.r.o., kreditná karta Diners Club Pure+, kreditná karta Cetelem, COOP CashBack alebo Edenred cashback v prípade držiteľa stravovacej karty Ticket Restaurant®), pretože v prípade oboch skupín sa vyplatený cashback považuje za zdaniteľný príjem fyzickej osoby. Princíp fungovania cashback portálu uvádzame na nasledujúcom obrázku:

Cashback systém spočíva v tom, že obchodník hradí províziu prevádzkovateľovi cashback portálu (resp. emitentovi cashback karty) z nákupov, ktoré realizujú používatelia cashback portálu (resp. cashback karty) a prevádzkovateľ cashback portálu (resp. emitent cashback karty) časť tejto získanej provízie od obchodníka „postúpi“ (vyplatí) používateľom cashback portálu (resp. cashback karty), čím zákazník kupujúci tovar alebo službu u obchodníka získa späť časť peňazí z minutej sumy na nákup tohto tovaru alebo služby. Cashback systém je výhodný pre všetky zúčastnené strany, nakoľko obchodník získa zákazníkov, ktorí by inak nakúpili tovar alebo služby inde, prevádzkovateľ cashback portálu (resp. emitent cashback karty) získa od obchodníka províziu a zákazník (kupujúci) získa časť svojich minutých peňazí späť. Podmienkou pre získanie provízie (cashback výplaty) je používanie cashback karty alebo registrácia na niektorom z cashback portálov, prostredníctvom ktorých zákazník (cez odkaz umiestnený na cashback portáli) navštívi zvolený internetový obchod. Po zaplatení kúpnej ceny za tovar alebo službu kúpenú v konkrétnom internetovom obchode, prevádzkovateľ internetového obchodu vyplatí províziu prevádzkovateľovi cashback portálu (resp. emitentovi cashback karty) a tento ju (za dohodnutých zmluvných podmienok) sčasti „postúpi“ (vyplatí) používateľovi cashback portálu alebo cashback karty.

Vzhľadom na skutočnosť, že odmenu (cashback) z realizovaných nákupov nevyplácajú kupujúcemu priamo obchodníci (predávajúci), ale prevádzkovateľ cashback portálu (resp. emitent cashback karty), finančné prostriedky (cashback) vyplatené zákazníkovi nemajú charakter zľavy (vrátenia sumy zo zníženia pôvodne dohodnutej predajnej ceny), považujú sa preto za „iný“ ostatný zdaniteľný príjem fyzickej osoby (§ 8 ZDP).

UPOZORNENIE: Fyzická osoba musí takýto zdaniteľný príjem (cashback) vysporiadať podaním daňového priznania (okrem zákonom stanovených výnimiek). V takomto prípade zamestnanec nemôže požiadať zamestnávateľa o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti (§ 32 a § 38 ZDP). Okrem toho, že tento zdaniteľný príjem podlieha dani z príjmov (19 % alebo 25 % v závislosti od výšky dosiahnutého základu dane fyzickej osoby), podlieha aj odvodu na zdravotné poistenie (15 %), ktorého výška vyplynie z vykonaného ročného zúčtovania zdravotného poistenia.

Ak sa zaujímate o problematiku zdaňovania príjmov fyzických osôb, do pozornosti dávame nasledovné školenia (možnosť účasti online, osobne v Bratislave alebo formou zakúpenia záznamu zo školenia):

- Ročné zúčtovanie dane z príjmov zo ZČ za rok 2023 a zmeny v mzdovej oblasti od 01.01.2024 – lektor: Júlia Pšenková, 15.01.2024,

- Ročné zúčtovanie za rok 2023 a Legislatívne zmeny 2024 – lektor: RNDr. Jozef Mihál, 19.01.2024,

- Daňové priznanie k DzP FO za rok 2023 (2-dňové komplexné školenie) – lektor Ing. Mgr. Martin Tužinský, PhD., daňový poradca, 01.02. – 02.02.2024.

Ing. Mgr. Martin Tužinský, PhD.

Od roku 2015 som členom Slovenskej komory daňových poradcov, člen metodicko-legislatívnej komisie pre daň z príjmov právnických osôb a metodicko-legislatívnej komisie pre účtovníctvo. Som špecialista na dane a účtovníctvo. Venujem sa daňovému, ekonomickému, účtovnému poradenstvu, spracovaniu účtovníctva, zakladaniu a likvidácii obchodných spoločností. Lektorovaniu odborných školení sa venujem od roku 2008. Kompletný zoznam školení a pomôcok nájdete na www.martintuzinsky.sk.